Slik kan Oljefondet tjene på sol og vind

Ny håndbok fra Verdens Økonomiske Forum viser hvordan store investorer som Oljefondet kan tjene penger på sol- og vindkraft.

Det fantes noen skeptiske røster da Quebecs pensjonsfond i 2013 kjøpte seg opp i vindkraft.

Fondet Caisse de dépôt et placement du Québec investerte over fire milliarder kroner i 13 vindkraftprosjekter i USA og Canada, drevet av Chicago-baserte Invenergy Wind. Senere har fondet investert rundt 13 milliarder kroner gjennom Invenergy.

Men investeringen har stått seg godt: ifølge en fersk håndbok for institusjonelle investorer fra Verdens økonomiske forum (WEF) har avkastningen vært bedre enn for andre former for infrastruktur,skriver E24.

Oljefondets tur

Allerede til sommeren kan Stortinget åpne døren for at Oljefondet også kan gjøre slike investeringer.

Da kan infrastruktur bli det første nye universet fondet går inn i siden det ble åpnet for eiendomskjøp i 2010. Før det investerte fondet bare i aksjer og obligasjoner.

Les mer om reformen av fondet som diskuteres til våren: Slik kan Oljefondet endres

Slik kan Oljefondet endres

Slik kan Oljefondet endres

Hvis Stortinget sier ja, er prosjekter innen fornybar energi noe av det fondet vil vurdere å kjøpe.

– Jeg syns det er synd at det har tatt så lang tid, sier direktør Øyvind Isachsen i Norsk Vindkraftforening til E24.

– De må forte seg, for andre institusjonelle investorer har snart tatt alt som er tilgjengelig, sier han.

Ønsker infrastruktur

Allerede i oktober 2006 bad Norges Bank regjeringen vurdere om fondet burde få investere i infrastruktur, i tillegg til eiendom. Fire år senere ble det åpnet for eiendom, men ikke infrastruktur. Banken gjentok siden rådet om infrastruktur i juli 2010.

– Hvis jeg skulle be fondet om å investere i noe, bør de se på sol og vind. Havvind er interessant fordi det er store prosjekter som gir langsiktig, forutsigbar avkastning, sier Isachsen.

– I havvind er innkjøringsperioden sikret på grunn av subsidier. Samtidig går kostnadene bare nedover, sier Isachsen.

Mange institusjonelle investorer investerer allerede i infrastruktur. Ifølge Oljefondet har noen kanadiske og australske pensjonsfond investert opp mot 15 prosent av sin verdi i unotert infrastruktur, mens andre ikke investerer noe i sektoren.

Fallende kostnader

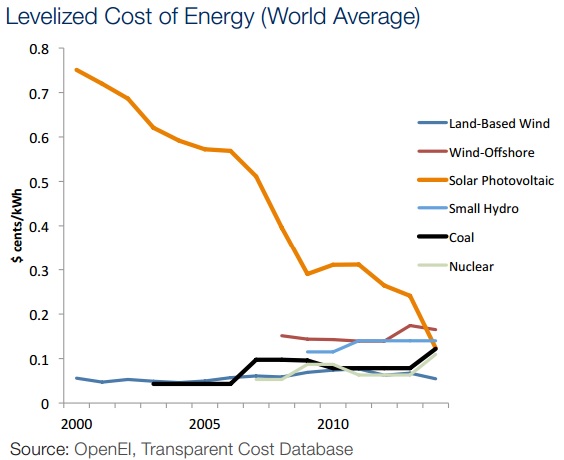

Kraftig fallende kostnader har gjort vind og sol konkurransedyktig med billig kullkraft i svært mange land.

Sammenlignbare kostnader (levelized cost of energy) for kull har lenge ligget rundt 100 dollar per megawattime (87 øre kilowattimen), mens kostnaden for storskala solcelleparker har falt fra 600 dollar per megawattime for ti år siden og 300 dollar for fem år siden til rundt 100 dollar nå, ifølge WEF.

Kostnaden for vindkraft ligger på rundt 50 dollar per megawattime, eller 44 øre kilowattimen, ifølge WEFs håndbok.

Oljefondet kaster ut kull

For at de virkelig store pengene, investorer som Oljefondet, skal lokkes til å investere direkte i fornybar energi, må det være tilgang på store prosjekter, ifølge Verdens økonomiske forum.– For investorer med mer enn 500 milliarder dollar under forvaltning, hvor mesteparten av eksponeringen til sektoren skjer gjennom direkte investering, er hovedutfordringene regulering og tilgang på avtaler, skriver WEF i rapporten.

– Avtalene er generelt sett for små til å lokke til seg investorer som trenger å plassere store mengder kapital, skriver organisasjonen.

Buffetts solpark

Men WEF oppgir flere eksempler på institusjonelle investorer som har kjøpt seg inn i prosjekter innen fornybar energi.

I 2009 kjøpte Capricorn Investment Group og RRG en større eiendom i California, i nærheten av en fordelingsstasjon i elnettet som Southern California Edison holdt på å bygge.

Sammen med selskapet Sunpower utviklet de Solar Star-prosjektet, et solcellekraftverk på 579 megawatt.

Trump en av årsakene: Oljefondet har steget med 400 milliarder på 77 dager

I 2012 ble kraftverket kjøpt av Berkshire Hathaway, milliardæren Warren Buffetts selskap, for over 17 milliarder kroner.

Året etter hentet prosjektet inn rundt 8,7 milliarder kroner ved å utstede obligasjoner med 5,375 prosents rente, og i 2015 hentet selskapet inn ytterligere 2,8 milliarder kroner til en rente på 3,95 prosent.

Stråfyrte dansker

Siden februar i år har 40 bønder i Øst-England levert strå til biomassekraftverket Brigg i Lincolnshire på 40 megawatt, og dermed fyrt opp under danske pensjonisters velstand.

Kraftverket til 1,6 milliarder danske kroner ble nemlig finansiert i 2013 av PensionDanmark og Copenhagen Infrastructure Partners sammen med utbyggeren Burmeister & Wain.

Partnerskapet bygger nå flere tilsvarende britiske kraftverk.

Trenger nye eiendeler

Fornybar energi som vind og sol er ikke de eneste mulighetene Oljefondet har til å kjøpe seg opp i infrastruktur.

Også motorveier, jernbaner og telekommunikasjon er aktuelt, først og fremst i Europa og Nord-Amerika, ifølge fondet selv.

Men investeringer i fornybar energi ville trolig blitt oppfattet som symbolsk viktige og godt mottatt av Stortinget, særlig de partiene som er opptatt av at Norge bør vise vei i «det grønne skiftet».

Oljefondet selv mener det trenger tilgang til nye typer eiendeler, blant annet fordi det er blitt så stort. Fondet har over 7.500 milliarder kroner under forvaltning, fra 1.390 milliarder for ti år siden.

Globale investeringer i fornybar energi har ligget mellom 350 milliarder og 400 milliarder amerikanske dollar årlig de siste årene, skrev Norges Bank i et brev til Finansdepartementet i desember 2015.

Dong og Statoil

Innen havvind har større prosjekter lenge vært tilgjengelige for investorer, ofte med garanterte strøminntekter i flere tiår, både i Storbritannia, Tyskland, og etter hvert også i USA, hvor det første havvindprosjektet nå er ferdig og flere er under planlegging.

Norges Bank vil ha langt mer aksjer i Oljefondet

Norges Bank vil ha langt mer aksjer i Oljefondet

Danske Dong Energy, den største globale aktøren innen havvind, har for eksempel solgt andeler på 50 prosent av flere av sine prosjekter til institusjonelle investorer som pensjonsfond.

Ved å inngå partnerskap med pengesterke aktører som ønsker å plassere penger, kan utbyggere frigjøre kapital til å finansiere sine neste prosjekter.

Også norske Statoil har planer om flere havvindutbygginger. Selskapet har fått tilgang på arealer og vurderer å investere i et havvindprosjekt utenfor New York, etter å ha investert i prosjekter i Tyskland og i Storbritannia.

Dette er risikoen

WEF påpeker en mengde risikofaktorer, men gir også noen pekepinner på hvordan disse kan løses av institusjonelle investorer.

Dette er noen av de viktigste risikoene ved investeringer i infrastruktur:

- Manglende tilgang på tilstrekkelig store prosjekter

- Utbyggeren trenger tilgang på land og lisens til å bygge

- Utbyggeren trenger tillatelser relatert til sikkerhet, miljø og geologi

- Lokal motstand av miljø- og naturhensyn eller hensynet til utsikt

- Forsinkelser og kostnadsoverskridelser

- Mangel på råvarer i produksjonen

- Manglende etterspørsel etter elektrisitet

- Vedlikeholdsproblemer

- Krig, streik, terrorisme og jordskjelv, flommer og forstyrrelser i kraftsystemet

- Risiko knyttet til svingninger i valutakurser, renter og inflasjon

- Politisk risiko, blant annet for nasjonalisering av kraftverk

- Regulatorisk risiko, som høyere skatt, at støtteordninger endres eller at tillatelser trekkes

- Konflikter mellom partnere i prosjektet

- Konkurranse fra ny og billigere teknologi